4月的最后一周,夾克之王七匹狼(002029)的股價,來了一次假期前的狂歡。僅一周時間,股價直接從5.63元/股直接拉升到6.36元/股,漲幅達13%。如此漲幅,相較于“中特估”和AI等概念股來說,確實不值一提。但是,對于舉步維艱的服裝行業而言,可是大有可觀。說到底,主要是因為七匹狼公布了一份“亮眼”的季度報告。

來源:東方財富網(截至2023年5月10日)

眾所周知,七匹狼,一家本土男裝公司,主打夾克。那句“與狼共舞,盡顯英雄本色”的廣告詞,可謂如雷貫耳。確實,昔日的七匹狼,也是戰績輝煌。最近幾年,業績卻大不如前。

2019年至2022年,無論營收還是凈利,七匹狼均呈負增長趨勢。其中,2021年雖有上升,但也無力回天。2023年一季度報顯示:公司季度營收和歸母凈利潤,同比上漲分別為3%和98%。難道,七匹狼真的要爬出泥沼,喜迎“第二春”了嗎?

一、新市場,新挑戰

七匹狼,主攻男裝,男裝中主打夾克。作為中國男裝開創性品牌,出生于1990年的七匹狼,曾經也有過輝煌的戰績。在那個普遍追求性價比的90年代,七匹狼憑借變色夾克、雙面夾克和格子夾克等各式夾克,引領了中國市場。

2012年,七匹狼實現營收約34.8億元,也成為七匹狼的高光時刻。然而十年過去,七匹狼的營收不增反降。最近幾年,一直在30億上下“原地踏步”,業績幾乎停滯。相較于海瀾之家(600398)和雅戈爾(600177)等百億營收,七匹狼已然泯然眾人矣。

來源:同花順iFinD

其實,不論男裝還是女裝,其本質都是消費品,保有競爭力的關鍵都是“人、貨、路”。

所謂人,便是消費者。

隨著“Z世代”的崛起,消費格局發生了翻天覆地的變化,90后和00后開始成為消費主力軍。生活水平和物質供應的不斷豐富,讓“實用性”不再重要,年輕化和時尚化成為消費選擇的關鍵因素。在他們看來,夾克屬于父輩甚至爺爺輩的消費品,老土且缺乏創新,和時尚根本不沾邊,市場空間自然被擠壓。

二、新產品,困局重重

面對消費市場的變化,七匹狼亟需進行產品煥新,也就是生產合消費者口味的“貨”。但是,從結果看并不理想。

1?在夾克范疇內

七匹狼開發了適合夏季穿著的涼感夾克,冬季御寒快速發熱的智能溫控夾克。在春秋氣候變化的季節里,七匹狼開發了呼吸拒水的功能夾克,還有一衣多穿的多面夾克、多合一夾克,讓消費者輕松應對在不同生活場景以及室內外氣溫的變化。也許夠創新,但不夠時尚,無法捕獲“Z世代”的心。

事實上,七匹狼具有中國男裝品牌的通病,即低研發。財務數據顯示,七匹狼研發費用占比僅2%左右,服裝的設計跟不上品牌的升級。從而導致,既切不入高端賽道,也無法贏得“Z世代”的青睞。

來源:財報數據整理

2?夾克之外

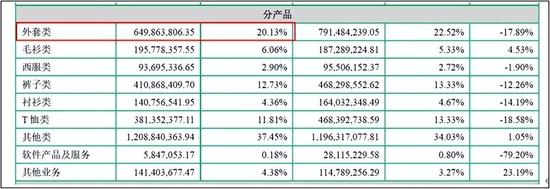

七匹狼還將主業擴大到襯衫、西服和針織衫等產品。但從數據看,2022年夾克類外套業務營收約6.50億元,占總營收比例為20.13%,仍為七匹狼主要營收來源。毛衫類業務雖有增長,但仍無法彌補外套業務下滑帶來的影響。

來源:公司年報

此外,七匹狼還試圖創設年輕化品牌和布局輕奢和女性品牌,但也未給公司注入太多活力。

年輕化品牌方面,公司設立上海柒合服裝有限公司,負責推出“16N”和“狼圖騰”兩個新品牌,主打年輕系列。財報顯示,該實體已于2022年清算注銷,新品牌以失敗告終。

來源:公司年報

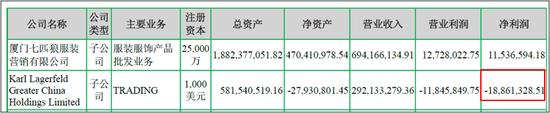

布局輕奢賽道方面,公司于2017年獲得Karl Lagerfeld(德國著名服裝品牌)中國運營實體控制權。然而,財報顯示,除2021年外,其他年份Karl Lagerfeld品牌均為虧損,2022年虧損達1,886萬元,也是一筆失敗的投資。

來源:公司年報

2022年,七匹狼又投資了西班牙女性時尚品牌Desigual。Desigual品牌希望通過開設自營及授權門店的形式,拓展中國線下銷售網絡。但整個行業面臨關店潮,此舉未來能給七匹狼帶來多大的貢獻,一切還是未知數。

三、新渠道,難解產品之困

消費者和產品之間的橋梁,便是銷路。

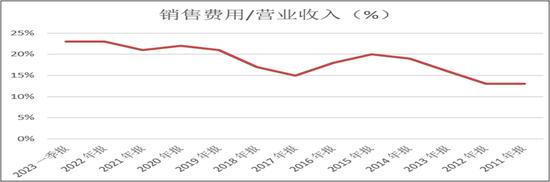

曾經,七匹狼主要深耕線下銷售,但隨著時代的轉型,七匹狼不斷加大營銷投入,升級營銷體系。

除了傳統的直營和加盟的線下銷售,公司順應移動互聯網趨勢,積極拓展線上銷售。具體包括:與天貓、京東和唯品會等平臺合作,布局抖音和小紅書等新興渠道,通過直播等形式投入流量。財報顯示,高營銷成為了七匹狼的常態。

來源:財報信息整理

然而,花式營銷,也掩蓋不了產品問題。

來源:公司年報

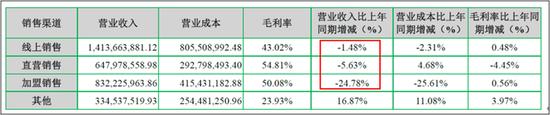

2022年,無論是線上還是線下,營收均在下滑。

線下業務來說,一方面直營老店的平均營收降幅高達10%;另一方面,加盟模式收入大幅減少,加盟店數量銳減。根據公司解釋,根源在于經營不佳。

來源:公司年報

來源:公司年報

線上業務來說,目前線上收入占比約為43.79%,成為主要的營銷方式。但是,隨著線上平臺流量競爭日益激烈,若產品不過硬,未來創收或有繼續下滑風險。

2023年第一季度,雖然七匹狼的營收凈利增速明顯,但高增長主要是因為2022年經營欠佳。面對新的消費環境,七匹狼需要不斷升級品牌價值,不斷提高產品競爭力,這樣才能在整個行業的淘汰賽中贏在終點。